POLECAMY

Koszyk

-14%

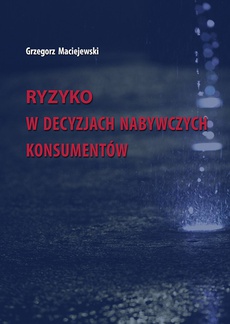

Ryzyko w finansowej ocenie projektów inwestycyjnych. Wybrane zagadnienia

Format:

Badania nad opłacalnością inwestowania można uznać jako podwaliny intelektualne i początek rozwoju metodyki finansowej analizy wielu zagadnień finansowych, w tym planowanych projektów inwestycyjnych. Dalszy rozwój w zakresie wykorzystania wartości bieżącej netto w ocenie projektów inwestycyjnych, wzbogacany o immanentny ich element, tj. ryzyko. Wśród wielu nowych zasadniczych rozwiązań metodycznych, które stopniowo rozwijały analizę projektów inwestycyjnych, uwzględniając kwestię ryzyka znajdowała się koncepcja drzew decyzyjnych. Kolejny krok, o znaczeniu fundamentalnym dla rozwoju omawianej problematyki, stanowiła możliwość wykorzystania symulacji komputerowej w analizie ryzyka projektów inwestycyjnych. Kamieniem milowym w rozwoju podejść do analizy ryzyka, w tym także wykorzystanych w ocenie projektów inwestycyjnych, stanowiło wprowadzenie do świata finansów model wyceny aktywów kapitałowych. Model ten umożliwił m.in. sporządzanie analizy wpływu ryzyka projektu na decyzje akcjonariuszy, rozpatrujących projekt w kontekście budowy portfeli inwestycyjnych. Kolejne kamienie milowe w omawianej dziedzinie, to model wyceny opcji oraz koncepcja opcji rzeczowych, których wykorzystanie zapoczątkowało istotne zmiany w podejściu do ryzyka i tym samym do oceny projektów inwestycyjnych. Wymienione główne rozwiązania metodyczne, a także inne, które pojawiały się na przestrzeni lat w obszarze współczesnych finansów, jak również rozwiązania w innych dziedzinach nauki, w szczególności w badaniach operacyjnych (np. metody sieciowe czy programowanie dynamiczne) wpłynęły na stałą ewolucję metod oceny projektów inwestycyjnych, w tym sposobów uwzględniania ryzyka. Rozwój ten starano się odzwierciedlić w strukturze niniejszego opracowania.

Niniejsza praca jest rezultatem dwuetapowych badań naukowych przeprowadzonych w ramach badań statutowych w okresie 2008-2009 w Katedrze Inwestycji i Nieruchomości Uniwersytetu Ekonomicznego w Katowicach przy współudziale Katedry Matematyki Stosowanej UE w Katowicach, a także Instytutu Gospodarowania Surowcami Mineralnymi i Energią PAN w Krakowie. Badania posiadały zarówno charakter teoriopoznawczy, jak i wymiar aplikacyjny oraz empiryczny. W monografii tło empiryczne stanowią wyniki badań zamieszczone w treści dwóch pierwszych rozdziałów pracy. Badania zostały przeprowadzone wśród największych przedsiębiorstw w Polsce sklasyfikowanych według rankingu tygodnika „Polityka”.

| Rok wydania | 2010 |

|---|---|

| Liczba stron | 208 |

| Kategoria | Zarządzanie projektami |

| Wydawca | Wydawnictwo Uniwersytetu Ekonomicznego w Katowicach |

| ISBN-13 | 978-83-7246-634-1 |

| Numer wydania | 1 |

| Język publikacji | polski |

| Informacja o sprzedawcy | ePWN sp. z o.o. |

Ciekawe propozycje

Ryzyko akcji notowanych na GPW

do koszyka

Ryzyko, ciągłość biznesu,...

do koszyka

Ryzyko elastyczności czy elastyczność...

do koszyka

Ryzyko Gangstera

do koszyka

Spis treści

| WSTĘP | 9 |

| Rozdział I. RYZYKO PROJEKTÓW INWESTYCYJNYCH - ZAGADNIENIA OGÓLNE | 13 |

| 1. Wprowadzenie | 13 |

| 2. Niepewność i ryzyko w inwestowaniu rzeczowym | 15 |

| 3. Źródła ryzyka projektów inwestycyjnych przedsiębiorstw | 22 |

| 4. Specyfika ryzyka projektów inwestycyjnych | 26 |

| 5. Zarządzanie ryzykiem w projektach inwestycyjnych | 31 |

| 6. Syntetyczna prezentacja wybranych wyników badań empirycznych | 39 |

| Rozdział II. TRADYCYJNE METODY KWANTYFIKACJI RYZYKA W FINANSOWEJ OCENIE | 45 |

| 1. Wprowadzenie | 45 |

| 2. Budżetowanie kapitałów w przedsiębiorstwie - ogólna charakterystyka w kontekście ryzyka projektów | 46 |

| 3. Syntetyczna prezentacja tradycyjnych metod uwzględniania ryzyka projektu inwestycyjnego | 51 |

| 3.1. Metody pośrednio uwzględniające ryzyko projektu | 53 |

| 3.1.1. Analiza wrażliwości | 53 |

| 3.1.2. Analiza scenariuszy | 62 |

| 3.1.3. Analiza drzew decyzyjnych | 69 |

| 3.2. Metody bezpośrednio uwzględniające ryzyko projektu | 73 |

| 3.2.1. Metoda stopy dyskonta uwzględniającej ryzyko | 73 |

| 3.2.2. Metoda ekwiwalentu pewności | 79 |

| 3.2.3. Inne metody bezpośrednio uwzględniające ryzyko | 84 |

| 4. Wyniki badań empirycznych - syntetyczna prezentacja | 85 |

| Rozdział III. WYKORZYSTANIE WYBRANYCH METOD BADAŃ OPERACYJNYCH | 89 |

| 1. Wprowadzenie | 89 |

| 2. Metody sieciowe – analiza sieciowa przedsięwzięć | 91 |

| 2.1. Uwagi wstępne | 91 |

| 2.2. Konstruowanie sieci czynności | 92 |

| 2.3. Wyznaczenie ścieżki krytycznej - szacowanie oczekiwanego czasu realizacji projektu | 93 |

| 2.4. Określenie zadania optymalizacyjnego – funkcji celu | 96 |

| 3. Procedura analitycznej hierarchizacji - AHP | 99 |

| 3.1. Istota metody | 99 |

| 3.2. Porównanie parami kryteriów i alternatyw oraz weryfikacja spójności | 100 |

| 3.3. Budowa rankingu - podjęcie decyzji inwestycyjnej | 103 |

| 4. Metoda ELECTRE jako analiza wieloatrybutowa oparta na dominacjach stochastycznych | 104 |

| 4.1. Podstawowe pojęcia | 104 |

| 4.2. Typy funkcji użyteczności | 105 |

| 4.3. Model wyboru wariantów projektów | 106 |

| 5. Programowanie liniowe | 111 |

| 5.1. Uwagi wstępne | 111 |

| 5.2. Model projektowania budżetowego inwestycji - wariant podstawowy i jego rozszerzenia | 114 |

| 6. Programowanie dynamiczne | 119 |

| 6.1. Podstawowe założenia metody | 119 |

| 6.2. Zagadnienie statycznej alokacji zasobów | 120 |

| 6.3. Model dynamicznej alokacji zasobów | 123 |

| 7. Podsumowanie | 126 |

| Rozdział IV. OCENA EKONOMICZNA PROJEKTÓW Z ZASTOSOWANIEM SYMULACJI PROBABILISTYCZNEJ | 127 |

| 1. Wprowadzenie | 127 |

| 2. Procedura symulacji Monte Carlo | 129 |

| 3. Nieporozumienia związane ze stosowaniem symulacji stochastycznej | 134 |

| 4. Wady i warunki ograniczające symulacji stochastycznej | 136 |

| 5. Analiza ekonomiczna projektu z wykorzystaniem symulacji Monte Carlo | 138 |

| 5.1. Założenia | 143 |

| 5.2. Wyniki symulacji | 147 |

| Rozdział V. KONCEPCJA OPCJI RZECZOWYCH W STRATEGII ZARZĄDZANIA RYZYKIEM | 153 |

| 1. Wariantowość realizacyjna projektu inwestycyjnego a jego wartość | 153 |

| 1.1. Jednoscenariuszowość tradycyjnego ujęcia metod dyskontowych | 153 |

| 1.2. Strategiczna wartość projektu inwestycyjnego - analiza wielu scenariuszy | 155 |

| 2. Wykorzystanie koncepcji opcji rzeczowych do oceny efektywności projektu inwestycyjnego | 157 |

| 2.1. Uwaga terminologiczna | 157 |

| 2.2. Istota i charakterystyka opcji rzeczowych | 157 |

| 3. Problematyka wyceny opcji rzeczowych | 163 |

| 3.1. Model portfela replikującego | 164 |

| 3.2. Założenie MAD | 166 |

| 3.3. Metoda prawdopodobieństw neutralnych względem ryzyka | 167 |

| 3.4. Metoda drzewa dwumianowego | 169 |

| 3.5. Zastosowanie modelu Blacka-Scholesa-Mertona do wyceny opcji rzeczowych | 172 |

| 4. Szacowanie wartości opcji rzeczowej - przykład liczbowy | 173 |

| 4.1. Podstawowe dane wejściowe do obliczeń | 177 |

| 4.2. Kalkulacja wartości bieżącej brutto i wartości zaktualizowanej netto | 179 |

| 4.3. Kalkulacja wartości strategicznej projektu | 182 |

| 4.3.1. Oszacowanie zmienności projektu | 183 |

| 4.3.2. Określenie modelu iloczynowego drzewa dwumianowego | 185 |

| 4.3.3. Konstrukcja modelu wyceny opcji i obliczenie wartości strategicznej | 186 |

| 5. Podsumowanie | 190 |

| LITERATURA | 193 |

| SPIS RYSUNKÓW | 205 |

| SPIS TABEL | 207 |

KUP NA PREZENT

Ryzyko w finansowej ocenie projektów inwestycyjnych. Wybrane zagadnienia

15,48 zł

Uzupełnij informacje na temat odbiorcy.

Produkt został pomyślnie dodany do koszyka.

Nieudana próba zakupu produktu. Spróbuj jeszcze raz.

Wypożyczaj w abonamencie!

Już od 3,50 zł za ebooka